新NISA制度が始まり、これから資産形成を始めようとする人も多い中、制度の活用方法を誤って損をしてしまうケースも少なくありません。ここでは、実際の投資家の失敗談も参考にしながら、新NISAに対応した「よくある10の失敗」とその回避法をご紹介します。

手数料の高い投資信託を選んでしまう

積立NISA対象商品の中にも、信託報酬が高いものがあります。例えば、同じインデックス型ファンドでも、信託報酬が0.1%未満のものから1%超のものまで差があります。仮に1.5%の差がある場合、例えば旧NISAでは上限が3.3万円でしたが、毎月3.3万円を20年間積み立てたときに信託報酬の違いでリターンが約229万円の差が生まれるという試算もあります。新NISAのように積立上限が月10万円に引き上げられたケースだとさらにその差は広がることは明白です。

回避法: eMAXIS SlimやSBI・Vシリーズなど、低コストインデックスファンドを中心に選びましょう。手数料は唯一、投資家がコントロールできるコストです。

目先のリターンだけで選んでしまう

短期的に高リターンを出しているファンドに飛びつくと、リスクの高い投資先を選んでしまい、将来的に損失が出る可能性もあります。実際に過去に話題になった「ひふみプラス」などもその例です。直近(2025年6月)の運用状況では、関税や為替リスクに配慮しつつ投資配分を調整し、TOPIX(配当込み)を上回るリターンを達成していますが、NISA投信グランプリ2025において「もっとがんばりま賞」として取り上げられるなど、総合評価では成績・評価面で苦戦しているといえます。

回避法: 過去の長期成績や運用方針を確認し、20年後に資産が増えているかを基準に選びましょう。

アクティブファンドばかりを選ぶ

アクティブファンドは、プロの運用によって指数以上の成果を目指しますが、その分コストが高く、長期的にインデックスファンドに劣る可能性が高いとされています。インデックスファンドとアクティブファンドの違いをよく理解しましょう。

回避法: 初心者はインデックスファンドから始めるのがおすすめ。アクティブファンドに挑戦したい場合は、理解を深めた上で一部に取り入れるのが賢明です。

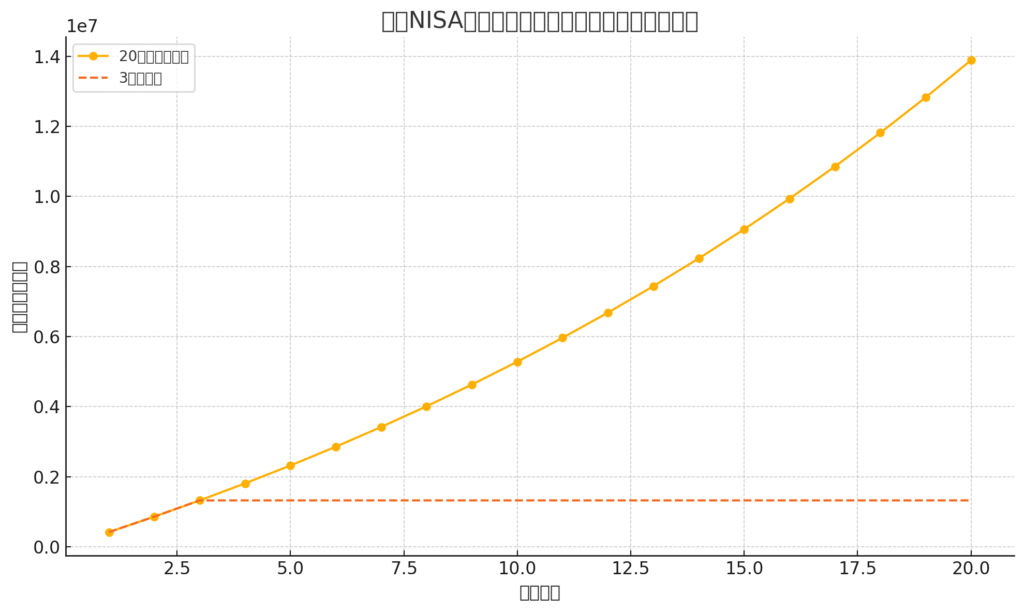

すぐに売却してしまう

新NISAでは、売却しても非課税枠は再利用可能ですが、継続的な積立や複利効果を阻害するため、短期で売却するのは基本的に避けたい行動です。

2024年以降の新NISA制度では、成長投資枠(240万円/年)とつみたて投資枠(120万円/年)を併用しながら、総枠1,800万円まで非課税で投資できます。この貴重な枠を活かすには「長期・積立・分散」の基本を守り続けることが鍵です。

積立NISA:長期保有と短期売却の資産推移比較(点線が短期で売却した場合)

回避法: 短期の価格変動に動揺せず、20年以上の視野で運用する気持ちを持ちましょう。暴落は投資の一部と理解し、売らずに積み立てを続けることが大切です。

毎年増えると勘違いする

シミュレーションでは右肩上がりのグラフがよく使われますが、実際の投資はそう簡単ではありません。マイナスの年も当然あります。過去5年でも大きなマイナスの年や短期的な暴落はありました。

過去5年間のS&P 500年間トータルリターン(配当込み)の正確な推移最新データによると、年間トータルリターン(配当再投資含む)は以下の通りです。2022年は大きくマイナスとなっており、毎年資産が増えると期待していた人にとっては辛い1年だったでしょう。

| 年度 | トータルリターン(%) |

|---|---|

| 2020年 | 18.40% |

| 2021年 | 28.71% |

| 2022年 | −18.11% |

| 2023年 | 26.29% |

| 2024年 | 25.02% |

回避法: リスクとリターンは表裏一体。年間単位では下落する年もあることを理解し、慌てて売らない心構えが重要です。

口座開設しただけで投資しない

口座だけ開設して積立設定をしていないケースも多く、2023年の金融庁データでは積立NISA口座の約3割が投資額0円という結果も。

回避法: 口座を作ったらすぐに積立設定をしましょう。たとえ少額でも、投資の習慣づけが重要です。

発達障害で勉強に困難がある人の受験合格を「完全1対1個別指導」で徹底サポート!【キズキ共育塾】

債券メインのファンドを買ってしまう

つみたてNISAは、非課税で運用益を最大化できる貴重な制度です。若い世代が低リターンの債券中心の商品を選ぶのは、制度の活用効率を落とすことになります。

回避法: 若いうちは株式中心のファンド(特に全世界株式や米国株式インデックス)を選ぶのがおすすめです。

eMAXIS Slim以外の高コスト商品を誤って選ぶ

eMAXIS Slimシリーズは、常に業界最安水準の手数料を目指していますが、似た名前の「eMAXIS」「eMAXIS Neo」などは手数料が高いことがあります。これらはeMAXIS Slimシリーズと勘違いして購入することがあるので注意が必要です。

回避法: 購入前にファンド名と信託報酬をよく確認しましょう。「Slim」と記載されているか要チェックです。

銀行・対面証券で始めてしまう

対面型の金融機関では、取り扱い銘柄が少なく、手数料も割高になりがちです。信託報酬の低い優良ファンドが購入できないケースも。銀行は販売手数料や信託報酬の高い商品(=収益性の高い商品)を優先して案内する傾向があります。

たとえば、同じインデックスファンドでも「eMAXIS Slim」シリーズのような低コスト商品はほとんど扱っておらず、信託報酬が高めの「eMAXIS(無印)」やアクティブファンドが主流です。理由は、低コスト商品では銀行側の収益がほとんど出ないためです。

回避法: SBI証券や楽天証券など、ネット証券を選びましょう。選べる商品の豊富さと手数料の低さが大きなメリットです。

生活防衛資金がないまま始めてしまう

投資はあくまで「余剰資金」で行うべきです。生活費がカツカツの状態で投資を始めると、価格の変動に耐えられずに売却する原因になります。

回避法: 最低3ヶ月分(理想は6ヶ月〜1年)の生活費を現金で確保してから、投資をスタートしましょう。

おわりに

新NISAは、長期的な資産形成にとって非常に優れた制度です。しかし、誤った選択や行動によって、その恩恵を十分に受けられないケースも少なくありません。制度を正しく活用し、より良い資産形成を目指しましょう。

今回は以下の出展動画に最新情報を加味して記事にしました。以下のYouTubeチャンネルにはとても為になるのでチェックしてみましょう。

コメント